年収300万円台でマイホーム購入。住宅ローン審査は通るのか?

こんにちは!ハンザワです。

本日は住宅ローンについての記事です。興味深いマンションの広告を見つけたので、紹介したいと思います。詳細な内容は後述しますが、一言で説明すると「世帯年収371万円あればマンションが購入できる」といった広告です。

本当に世帯年収300万円台でマイホームが購入できるのでしょうか。検証してみましたので、マイホーム購入の参考にして下さい。

- 年収300万円台で本当にマイホームが購入できるか

- モデルケース(シミュレーション)の内容

- 年収300万円台の金銭事情を調査

- 賃貸と比べるとむしろマイホーム購入の方が資金的に楽

- 夫一人で世帯年収300万円台ならば、余裕?

- もっと低い世帯年収でもマイホームは購入できるのか

- 年収300万円台で住宅ローン審査に通るのか

- 最後に

年収300万円台で本当にマイホームが購入できるか

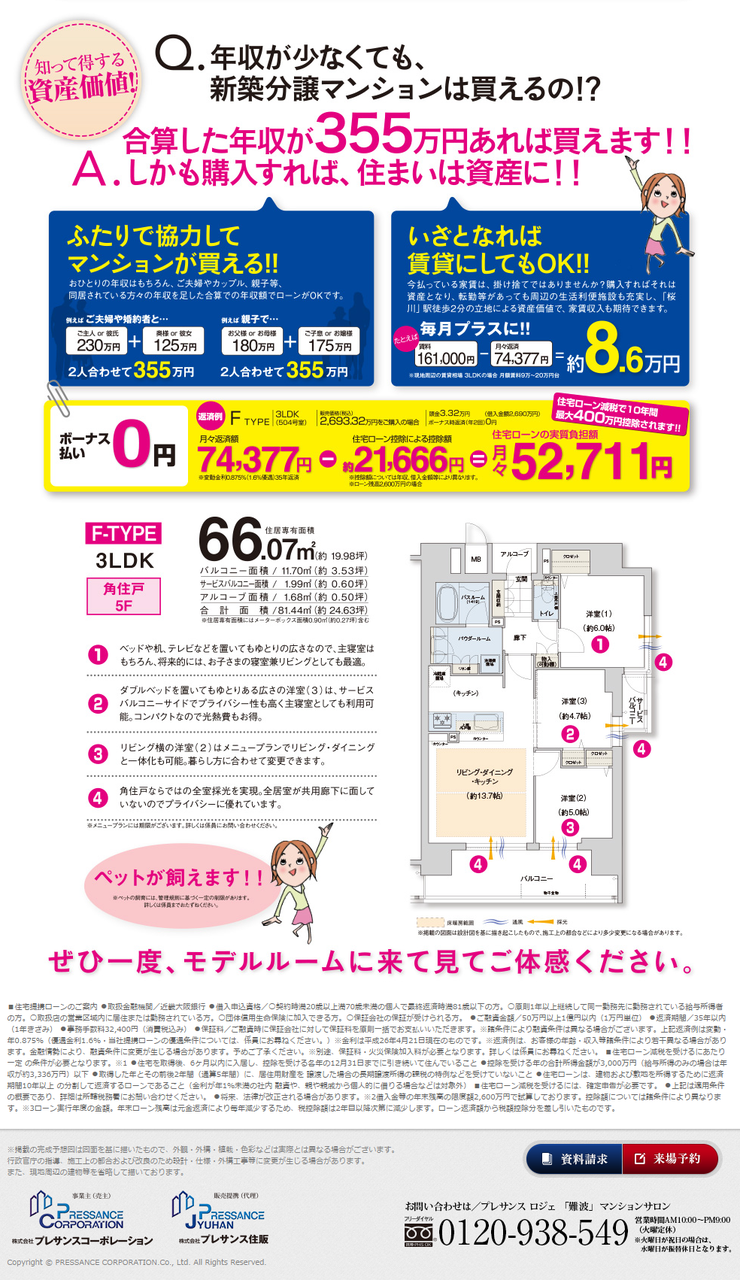

今回紹介するのは、関西で有名なマンションディベロッパーである「プレサンスコーポレーション」の広告です。

広告によると「夫が年収221万円、妻が年収150万円、合計で世帯年収371万円」でマンションが購入できるとのことです。しかも頭金がゼロ円です。

一見しただけではかなり厳しいように見えますが、実際に生活していけるのでしょうか。細かく見ていきましょう。

モデルケース(シミュレーション)の内容

まずは広告に載っているモデルケース(シミュレーション)の内容を下記の表にまとめました。

| モデルケース | |

| 世帯年収 | 371万円(夫221万円、妻150万円) |

| マンションの価格 | 2690万円 |

| 住宅ローン利用額 | 2690万円(頭金0円) |

| 住宅ローン金利 | 0.47% |

| 月々の返済額 | 69,472円 |

| 住宅ローン控除額(月割) | 22,166円 |

| 月々の実質負担額 | 47,306円 |

どうでしょうか。このシミュレーションだけを見ると、買えそうな気がしますよね。住居にかける月々の実質負担額が47,306円になるならば、現在の家賃と比べても支出が少なくなり、生活が楽になる人は多いでしょう。

注意点として、住宅ローン控除は現在の法律では10年間だけの適用です。10年後には月々の実質負担額が増えることを覚えておきましょう。(シミュレーションのケースで住宅ローン控除がゼロになると、月々の実質負担額は69,472円になります)

また、マンションの場合は、毎月の住宅ローン返済に加えて「修繕積立金」「管理費」が発生してくることを頭に入れておきましょう。今回の広告のマンションでは、修繕積立金が月額3,580円〜4,660円、管理費が月額7,160円〜9,310円(インターネット・Wi-Fi利用料金等含む)発生します。毎月の住宅ローン返済に加えて約10,000円~13,000円(ネット料金含む)支出が加算されることになります。

年収300万円台の金銭事情を調査

広告の物件は「修繕積立金」「管理費」を考慮すると住居関連で毎月約6万円の支出となりますが、この支出がある状態で世帯年収371万円の家庭は生活していけるのでしょうか。年収300万円台の金銭事情を下記で調べてみました。

①年収300万円台の手取り

モデルケースでは「夫が年収221万円、妻が年収150万円」です。この家庭の手取りはいくらなのでしょうか。人によって給与から控除される内容が違いますので一概には言えませんが「子どもが1人(夫の扶養)」のケースで、おおよその手取り金額を調べてみました。

- 夫の月の手取り→月の手取り約15万5千円

- 妻の月の手取り→約10万5千円

- 世帯の月の手取り→約26万円

ちなみに「ボーナスはなし」と仮定して計算しています。モデルケースの世帯年収371万円では、毎月約26万円の手取りになります。

②年収300万円台の生活費

生活費は人や家族構成によってバラツキがあると思いますが、贅沢をしなければ月10~15万円で収まるでしょう。ちなみにこのホームページに、年収300万円家庭の理想的な家計バランスが載っていますが、住宅関連費用を除く生活費は「毎月13万5千円(子どもの教育費3万円を含む)」されています。

③年収300万円台が毎月の住宅ローン返済に充てられる金額

①と②をまとめると、手取り(26万円)から生活費(13万5千円)を引いた金額は「12万5千円」となります。つまり、住宅ローンの毎月返済額が最低限12万5千円以内に収まっていれば、返済可能と言えるでしょう。

プレサンスの今回のマンションの事例では、修繕積立金と管理費込みで毎月6万円の支払いとなるので、12万5千円-6万円=6万5千円も余裕の資金(貯金)ができる計算になります。「世帯年収371万円でも十分に住宅ローンの返済は可能」ということになります。(もう少し世帯年収が低くても贅沢さえしなければ返済可能でしょう)

賃貸と比べるとむしろマイホーム購入の方が資金的に楽

あくまでシミュレーションの値段程度のマンションを購入した場合ですが、賃貸で毎月家賃を支払うよりも資金的に楽になることが多いでしょう。

下記の記事でも紹介しましたが、毎月6万円程度の住居関連の支払いならば、各都道府県の平均家賃と比べて、金銭的な負担が少なくて済むケースが多いです。

住宅購入・ローンで毎月の支出を削減。教育資金・老後資金を準備しよう

夫一人で世帯年収300万円台ならば、余裕?

プレサンスコーポレーションが提示しているのは「夫婦共働きで世帯年収371万円」のシミュレーションです。それでは、妻が専業主婦の場合、つまり夫の収入だけで年収371万円の場合はどうなのでしょうか。

結論から言うと「夫のみで年収371万円でも大丈夫」でしょう。むしろ「夫婦共働きで世帯年収371万円」よりもリスクが少ないでしょう。

細かい違いは色々とありますが、大きな違いは「夫の収入のみで年収371万円」の場合は「妻が働けなくなるリスク」がありません。

女性の場合は「出産」というライフイベントがあります。また、現在の日本では出産後の「育児」に関しても、まだまだ女性の負担が大きいのが事実です。「共働きで生活して行くつもりが、諸事情(保育園に入れない等)により妻が働けなくなった」ということは珍しくはないでしょう。

「妻が働けなくなるリスク」がないため、夫の収入だけで年収371万円の方が余裕があると言えるかも知れません。

もっと低い世帯年収でもマイホームは購入できるのか

過去のプレサンスコーポレーションの広告では、世帯年収355万円でマンション購入のシミュレーションも載っていました。

{kind=link}

シミュレーションとしては今回検証した内容と同じような感じです。世帯年収350万円くらいの人でも、マイホーム購入を検討できると言えるでしょう。

年収300万円台で住宅ローン審査に通るのか

これまでの検証で、世帯年収300万円台後半ならば、マイホームを購入しても生活していけるということがわかりました。しかし、実際に世帯年収300万円台で銀行が住宅ローンを貸してくれるのでしょうか。

元銀行員であるハンザワの意見を言わせて頂くと「審査に受かるかは非常に微妙なライン」だと思います。世帯年収300万円台だと、誰でもOKというわけではないでしょう。年齢や職業、雇用形態、他のローンの有無、等々をしっかりと考慮されての住宅ローン審査になると考えられます。

また、世帯年収300万円台は非常に微妙なラインであるため「住宅ローンの審査が厳しい銀行では審査に落ちたが、住宅ローンの審査が甘い銀行では審査に受かった」というような事態が起こるでしょう。

1つの銀行で決め打ちするのではなく、住宅ローン一括審査申込サービスを利用することで複数の金融機関(最大6行)に審査を依頼して「本当に自分が住宅ローンを借りれる金融機関があるのか」を調べることをおすすめします。

【公式】住宅ローン一括審査申込はこちら

また、「物件が決まり切っておらず、まだ住宅ローンを比較する段階まで達していない人」は住宅本舗の無料相談サービスを利用しましょう。

日本では今までなかった、住宅ローンに特化した相談サービスです。不動産屋や金融機関と違って、中立な立場でアドバイスしてくれるので安心です。「色々と事情があって、住宅ローンに受かるのか不安」と言ったような、相談しにくいことも受け付けてくれます。(というかそれが仕事ですが)

最後に

色々と調べてみましたが、具体的にシミュレーションしてみないとわからないことも多いですね。広告を見たときは「世帯年収300万円台でマイホーム購入なんて、とんでもない!」と思いましたが、実際にシミュレーションを見てみると十分に生活して行けそうです。(もちろん浪費しなければですが)。固定概念とは恐ろしいものです。

それでは!